Система внутреннего контроля

Цели системы внутреннего контроля

Система внутреннего контроля (СВК) в ОАО «ФСК ЕЭС» была сформирована в 2008 году. Основными ее целями стали повышение эффективности деятельности и достоверности отчетности Компании, укрепление доверия инвесторов к Компании и органам ее управления, сохранность активов и эффективное использование ресурсов Компании.

2 августа 2012 года Совет директоров ОАО «ФСК ЕЭС» утвердил новую редакцию Положения о системе внутреннего контроля. Особое внимание в Положении уделяется превентивному контролю деятельности Компании посредством управления рисками. Данная задача выполняется путем своевременной идентификации, оценки и управления рисками, представляющими угрозу хозяйственной деятельности и репутации ОАО «ФСК ЕЭС», здоро вью работников, окружающей среде, а также имущественным интересам акционеров и инвесторов.

В настоящее время система внутрен него контроля обеспечивает:

- — соблюдение требований действую щего законодательства, внутрен них политик, регламентов и процедур Компании;

- — достижение поставленных стратегических целей развития, выполнение финансово-хозяйственных планов;

- — предупреждение, своевременное выявление и реагирование на угрозы в деятельности Компании;

- — предупреждение, выявление и устранение нарушений при проведении финансово-хозяйственных операций;

- — полноту, надежность, полезность и достоверность финансовой, бухгалтерской и управленческой информации и отчетности Компании.

Принципы внутреннего контроля

- системность;

- своевременность;

- единство;

- непрерывность;

- разграничение полномочий;

- документирование процедур;

- документирование результатов;

- целесообразность;

- взаимодействие;

- развитие.

Принципы внутреннего контроля, раскрытые в Отчете 2011 года, не изменились, Компания продолжает им следовать.

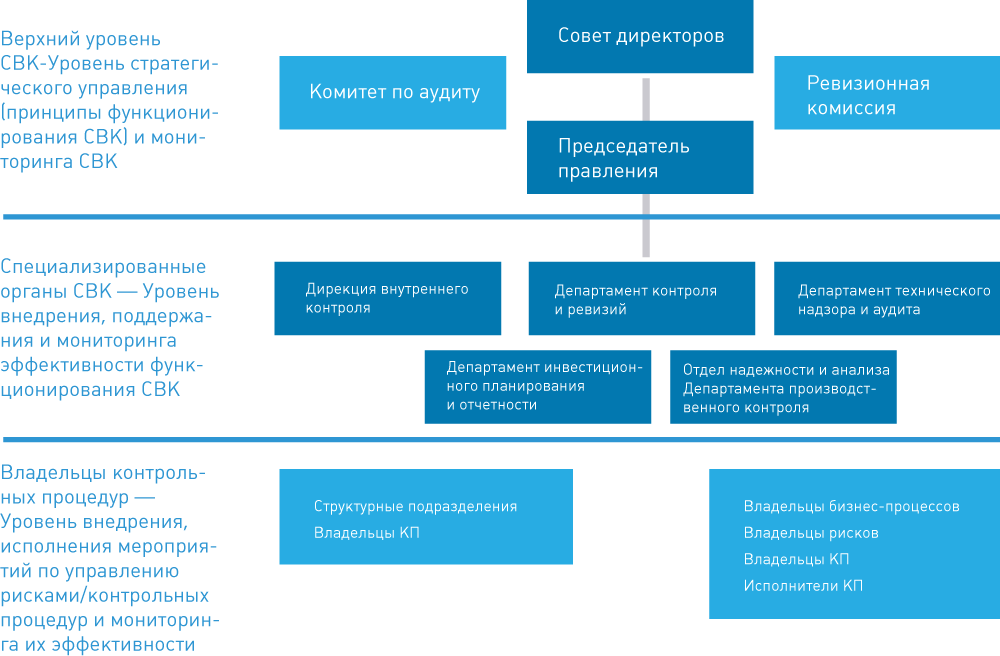

Структура органов системы внутреннего контроля и их взаимодействия

Участники системы внутреннего контроля:

- — Совет директоров;

- — Ревизионная комиссия;

- — Комитет по аудиту при Совете директоров;

- — Председатель Правления;

- — Специализированные органы системы внутреннего контроля;

- — Внутренние подразделения Компании.

Более подробная информация о функциях органов системы внутреннего контроля представлена в Годовом отчете ОАО «ФСК ЕЭС» за 2012 год.

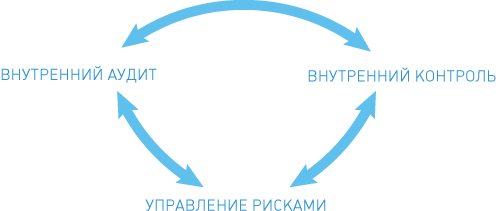

Эффективность системы внутреннего контроля обеспечивается взаимосвязью трех составляющих процессов управления

В Компании широко используется практика проведения комплексных проверок филиалов и ДЗО, в которых наряду со специализированными органами контроля принимают участие и другие подразделения ОАО «ФСК ЕЭС».

В 2012 году проверками специализированных органов контроля были охвачены все филиалы ОАО «ФСК ЕЭС» — МЭС. Проведены ревизионные проверки 21 ДЗО ОАО «ФСК ЕЭС».

Предметы проверок:

- внутренний аудит бизнес-процессов;

- технический аудит (комплексный и целевой);

- ревизия финансово-хозяйственной деятельности;

- готовность объектов к осенне зимнему периоду (ОЗП) и работе в особых условиях;

- внутренние комплексные и целевые аудиты, в том числе реализации инвестиционных проектов, исполнения бюджетов, программ, планов, осуществления закупок, исполнения договоров и др.

По результатам проверок оперативно и в полной мере принимаются меры по устранению выявленных нарушений, недостатков, отклонений, с последующим контролем выполнения всех намеченных мероприятий.

Планы по совершенствованию внутреннего контроля на 2013 год

В связи с принятием новой редакции Положения о Системе внутреннего контроля приоритетными направлениями развития системы являются: внедрение стандартизированных подходов к реализации функции внутреннего контроля в филиалах, актуализация аналогичных положений в дочерних и зависимых обществах, внедрение IT-решений в области внутреннего контроля.

В 1 полугодии 2013 года планируется утвердить Стратегию совершенствования системы внутреннего контроля ОАО «ФСК ЕЭС», реализация которой будет обеспечена в 2013 — 2014 годах.

Стратегия определяет основные цели и направления развития системы внутреннего контроля и управления рисками на всех уровнях (в исполни тельном аппарате, филиалах и ДЗО) и во всех процессах (направлениях деятельности) Компании.

Ключевыми целями совершенствования системы внутреннего контроля являются:

- Интеграция системы внутреннего контроля и управления рисками в общую систему управления для предупреждения, своевременного выявления и оперативного реагирования на риски и угрозы.

- Построение унифицированных по всей вертикали управления бизнес-процессов, включающих минимально необходимые контрольные процедуры, разработанные с учетом затрат на их реализацию и эффекта от их внедрения.

- Внедрение риск-ориентированного внутреннего аудита, в том числе предусматривающего планирование проверочных мероприятий на основе оценки рисков — для концентрации внимания на наиболее уязвимых объектах и направлениях деятельности.